真牛所配资 激荡三十年, 锂电老牌霸主欣旺达何以持续穿越产业周期|深度

真牛所配资

真牛所配资

在过去激荡的三十年间,全球锂电产业变迁的幅度之大往往让人恍若隔世。

30年间,锂电产业已历经多轮经济与产业周期的洗礼,每一轮周期的动荡与博弈往往伴随着巨量企业,甚至明显企业的消亡,持续发展壮大的企业屈指可数。

而在锂电池制造领域,欣旺达(300207.SZ)绝对称得上发展最稳健,且持续力最强的企业之一。

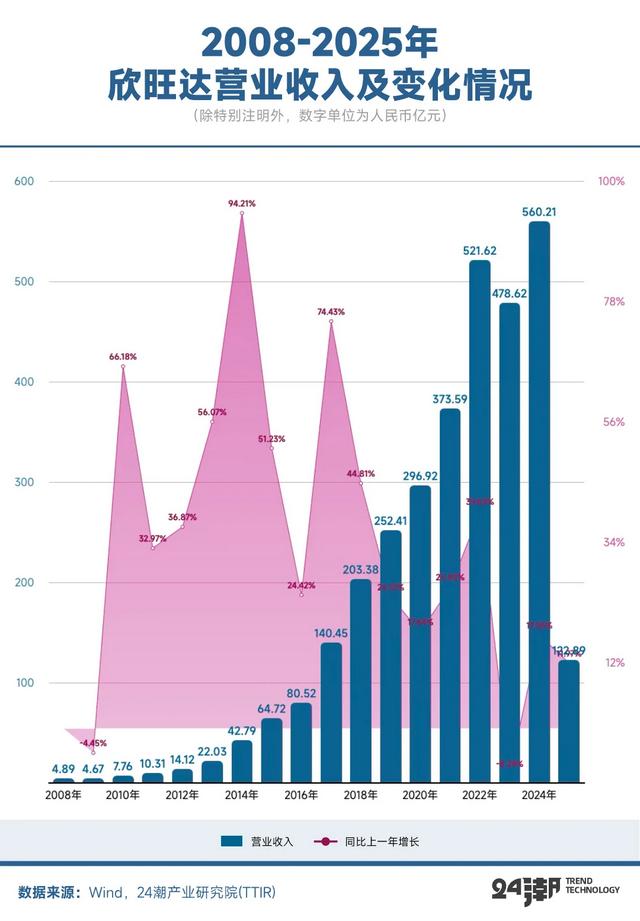

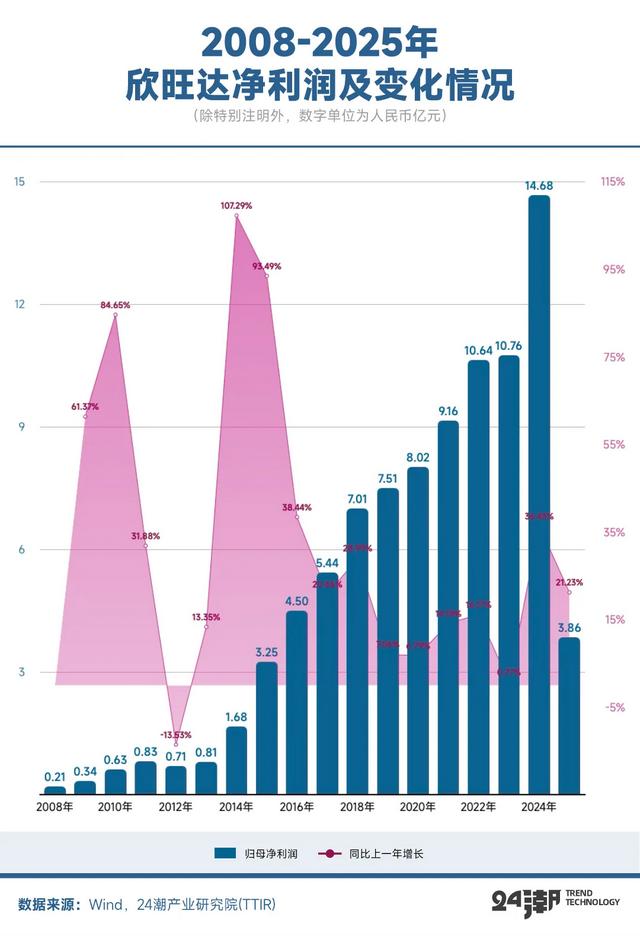

今年是欣旺达创立的第28个年头,是其登陆深交所创业板的第14个年头。Wind数据显示,过去17年多时间(2008年真牛所配资-2025年一季度)欣旺达营收规模只出现两次小幅下降(降幅低于10%),年营收规模从2008年的4.89亿元增长至2024年的560.21亿元,年营收规模增长了113.56倍,17年间合计创收超3200亿元;更为难得的是,17年间从未出现亏损,且近12年(2013年)以来盈利能力(归母净利润)持续保持正增长。

特别是2024年,在锂电池全产业链因产能过剩陷入周期劫难之际,这家企业却交出历史最强业绩,营收与盈利规模均刷新历史最高记录。

25年一季度,欣旺达继续向上成长,收入利润均呈双位数成长态势,其中营收规模再次刷新同期历史最高记录,同时毛利率上升到近13年(2013年一季度)以来同期历史最高点。

在1984年,当年仅17岁的王明旺带着凑来的几十块钱,坐上前往深圳 “淘金” 的大巴车时,他恐怕不会想到,40年后,自己会成为 “茂名首富”,自己创立的公司会成为全球消费及动力电池翘楚。

在经历两次创业失败的惨痛教训后,王明旺和堂弟王威瞄准锂电池的风口,先从OEM、ODM供应商起家,后进入飞利浦、苹果的供应链,一时声名鹊起。

此后,这家全球 “手机电池之王”,从消费电子领域切入动力电池和储能电池赛道。三次成功握住时代脉搏,形成一体两翼发展格局。

如今,欣旺达以消费电子电池为根基,动力电池跻身二线梯队,储能电池放量在即。这艘电池旗舰,正在全球市场凶猛驰骋。

但光环之下,去无法掩盖其过度依赖3C电池贡献利润,动力电池业务面临史上最强洗牌冲击等等现实,如今转型带来的甜蜜和负担同时萦绕,这家动力电池二线厂商的未来仍面临不小的挑战。

在过去很长的一段时间内,手机、电脑、VR头显、扫地机器人,TWS耳机、智能手表……为这些消费电子提供能量来源的重任,往往由深圳的欣旺达来扮演。

上世纪80年代中期,高中毕业的王明旺前往深圳打拼。刚开始,他只是工厂流水线上的一名普通员工。1992年,改写中国历史的车轮就在鹏城开始转动,“南巡讲话” 的号召下,一批有志之士下海经商,坊间将这一群体称为 “92派”。

就在这一年,王明旺也萌生创业的想法。然而,前两次创业都因合伙人之间的分歧而均以失败告终。这也让他深刻认识到选择合作伙伴的重要性,于是在1997年,王明旺拉着堂弟王威成立了深圳欣旺达电子有限公司。

公司立足电池行业,采取OEM和ODM模式,兄弟二人齐心协力,王明旺主管研发,王威主抓市场拓展。

1999年,同在深圳的康佳集团决定进军手机行业,机敏的王明旺嗅出其中的商机。据说,欣旺达通过21天艰苦攻坚,终于拿出了符合康佳标准的产品,并且只有同行的70%。经此一役,欣旺达打出了名号。

当时的康佳在业内已经是大企业,而欣旺达才刚刚起步,借此机会,欣旺达撬开了进攻高端电池市场的大门,并一举奠定了入局消费电池领域的基础。

又过了一年,欣旺达在一个星期内完成了飞利浦急需6000套电池的急活,成功杀入这家国际大企业的供应链,获得国际巨头认可,进一步打响公司知名度。

2011年,凭借与ATL的合作,欣旺达成功跻身苹果产业链,有了苹果的背书,欣旺达声名鹊起,同年4月,正式登陆创业板。在产业实力和金融资本双向加持下,欣旺达进入快速增长轨道。

一方面,彼时的中国智能手机浪潮兴起,中华酷联加上小米、魅族、OPPO等大客户,令公司业绩快速飙升,大幅扩充体量;另一方面,2014年,公司收购东莞锂威,后完成全资收购,这次收购让公司正式进入电芯领域,实现从PACK组装到电芯制造的全产业链布局。

锂威助力下,欣旺达电芯自供率不断攀升,持续提升消费电池盈利能力。查阅投资者互动平台资料,其电芯自功率已从2021年底的不到30%攀升至35%以上,预计未来将持续提升。

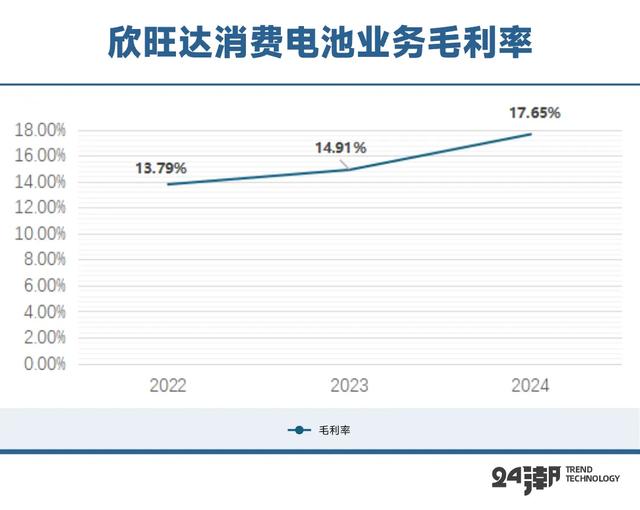

当前,公司消费类电池产品仍是基本盘,去年收入占比高达54.27%,毛利率已从2022年的13.79%上升到2024年的17.65%,第一大业务盈利能力的增强,对公司整体业绩攀升起到定海神针的作用。公司整体毛利率已从2022年的13.84%抬升到2024年的15.18%,今年一季度更是达到16.88%,为2012年三季度以来最高。

时至今日,欣旺达稳居消费电池市场全球第一,手机电池业务在全球占有率达30%。浙商证券推测,其手机电芯的市场份额可能已经超过三星SDI,位居世界第二,仅次于ATL。

经历28载,欣旺达全球 “手机电池之王” 的实力日益夯实,同时也构建了其商业帝国的根基,为公司进军动力电池和储能领域创造优渥条件。

2008年,奥运火炬点燃在北京的夜空。正是这一年,两家动力电池代表企业开始打下大厦的根基。

当年,ATL以1亿美金卖给日本TDK集团后,曾毓群回到家乡宁德创办宁德新能源科技有限公司,开展聚合物锂电子电池项目。

巧合的是,一千公里外的欣旺达也在此时布局动力电池BMS、模组、PACK研发。一年后,“十城千辆节能与新能源汽车示范推广应用” 工程启动,超规格的补贴和政策支持,让欣旺达意识到这是一个巨大的市场。

而且,和宁德时代类似,欣旺达也是由3C电池切入动力电池,相比新兴的电池企业,这两家企业在研发体系、技术积累、人才架构等方面都有着深厚的积累。

不同的是,欣旺达早前以PACK(模组封装)为主,但电芯显然比封装赚钱,后期通过产业链延伸,欣旺达逐渐补齐上游矿产原材料、正负极材料等核心资源。

正如联合创始人王威所说,欣旺达能够在激烈的市场竞争中脱颖而出,关键在于独特的差异化能力。“与行业龙头相比,虽然我们在规模上尚有差距,但我们专注于快充技术的研发与创新,这使得我们的产品在市场上具有独特的竞争力。”

产品和市场策略方面,欣旺达打起 “聚焦+差异化” 两张牌,电池聚焦方形铝壳同时布局大圆柱电池,下游覆盖BEV、PHEV(插电式)/EREV(增程)动力市场,针对BEV推出 “闪充” 电池;面向EREV和PHEV市场,布局100-300+km的插混电池。

目前,欣旺达HEV装机量已经连续三年蝉联中国市场冠军,是国内最大混动汽车电池供应商。

针对BEV市场,公司推出 “闪充” 电池,可适配800V高压及400V常压。2024年,发布 “闪充”3.0系列——LFP欣星驰和NCM欣星耀电池,充电倍率提升到6C,号称 “充电10分钟,补能500-700km”。

目前,其6C电池已经量产,6C电池系统体积利用率可达80%,质量成组效率可达85%。甚至,下一代10C闪充电池也即将量产。

去年年底,还牵手厦钨新能,开发固态电池。第一代半固态电池已经完成开发,第二代半固态电池电芯样品已经开始中试,第三代聚合物复合全固态电池已完成验证,预计2025年完成产品开发。第四代全固态电池还在开发中,预计2027年,拿出实验室样品。

商业化层面,欣旺达在理想试图摆脱过度依赖宁德时代的时刻,趁势切入,紧密绑定理想。去年7月,双方合作的第十万个电池包下线。也有消息称,理想汽车占欣旺达动力电池出货量40%,是欣旺达的第一大客户。理想的成功,是欣旺达在二线阵营站稳脚跟的关键。

2024年6月,更有消息指出,欣旺达获得小米首款增程式SUV “昆仑” 的定点(未经公司证实),老朋友理想的M8、M7两款车也将采用欣旺达电池。

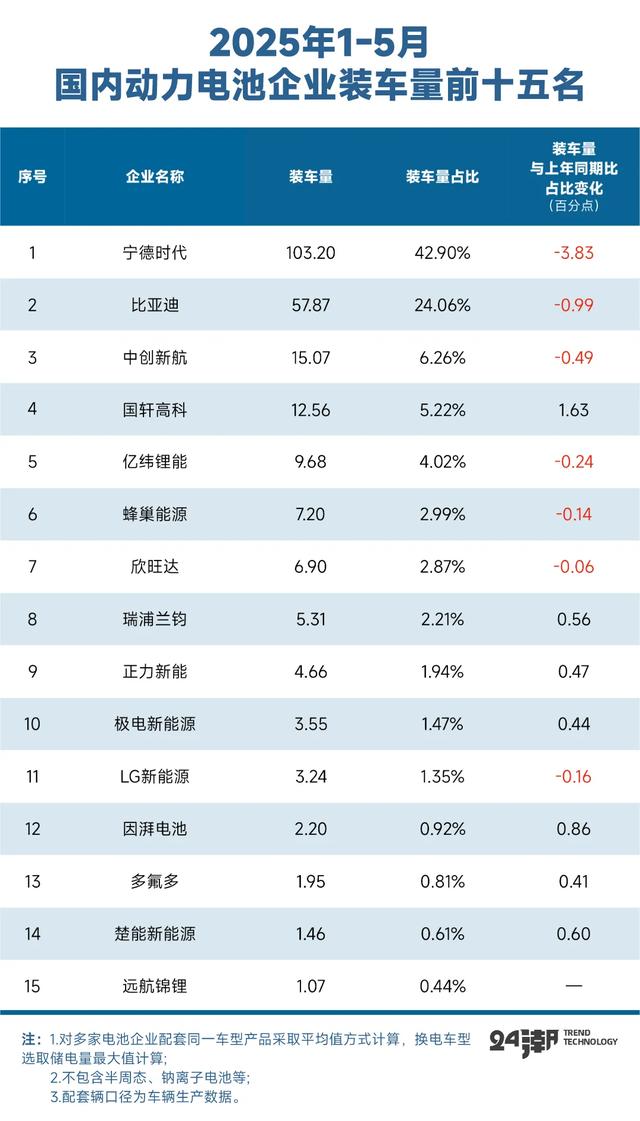

动力电池不断发力,体现在业绩层面,2021 年,欣旺达电动汽车类电池营收29.33亿元,占比仅7.95%;2024年营收上升到151.39亿元,占比提升到27.02%;全年动力电池出货25.29GWh,同比增长 116.90%,装机量位居世界第十。

今年一季度,公司动力业务收入33亿元,同比增长20%,共计出货6.8GWh,其中动力电池4GWh,储能电池2.8GWh。前五月装车6.9 GWh,位居国内第七。

经过十几载经营,欣旺达已经成为一家具有特殊且辨识度较为明显的动力电池厂商。

储能赛道的火爆已经无需赘述,任何电池企业几乎不会放弃这一风口。

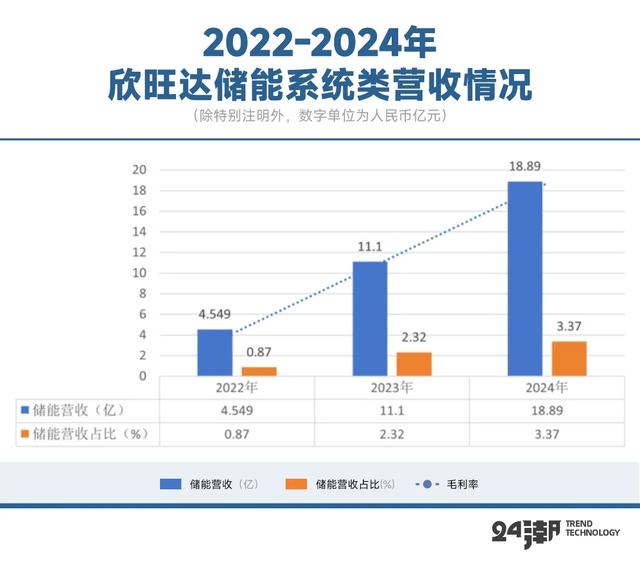

2016年,欣旺达正式进军储能行业,到2024年,储能业务已为欣旺达贡献18.89亿元收入(同比增长70.19%),贡献比例为3.37%。

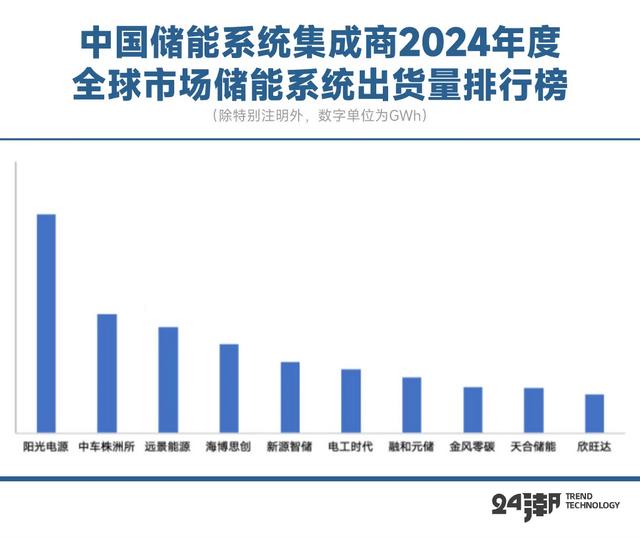

24年,公司储能系统装机量翻倍至8.88GWh,位居2024年度CNESA全球储能系统出货量榜单第十名。据笔者了解截至2025年2月底,欣旺达储能系统累计出货量达20GWh+。

领据我们了解,欣旺达已涉足电力储能、工商业储能、家庭储能、网络能源及智慧能源五大业务。

在电力储能方面,NoahX 5MWh液冷储能系统是国内首批完成5.015MWh的并网投运项目,搭载高能量密度的314Ah电芯;工商业储能方面,欣纪元10米级一体式移动储能车集液冷电池、BMS、PCS、EMS、充电桩和车辆于一体,大幅扩充应用场景;家庭储能方面,在海外不断落子,60kWh成规模出货。

当前,储能电池沿着能量密度螺旋上升的方向持续发展。储能电芯大致划分为三代产品:第一代280Ah产品,第二代以314Ah容量为代表,第三代即目前正在研发和推进的500Ah+、600Ah+、700Ah+等产品。

2024年,欣旺达储能电池出货量翻倍增长,主要就是得益于314Ah电池的性能与品质,成功与头部集成商建立了深度合作关系。

去年6月,欣旺达发布625A超大储能电芯 “欣岳”,向下一代大容量高地吹响冲锋号。据称,其可实现单电芯精准两度电、5 年零衰减、20尺集装箱达到6.5+MWh能量。

凭借已量产的314Ah/280Ah产品,加上625Ah超大电芯,在烈火烹油又竞争残酷的储能赛道,欣旺达的实力已不容忽视。

如今 “全球化” 已经成为中国锂电产业新的共识与方向。

而全球化布局深度与速度,已经成为考量一家企业核心竞争力的最重要指标之一。

事实上,在国际化方面,欣旺达堪称锂电池制造领域是国际化最为成功的企业之一,这也是其穿越多次产业与经济周期,持续发展壮大的核心要素之一。

自2000年供货飞利浦,欣旺达已经积累了25年的国际化经验。

动力电池业务则早在2018年,就定点首个海外客户法国雷诺,并和德国大众、沃尔沃、日产等著名整车厂商合作多年。在储能领域,其海外市场也在不断扩大。

据24潮产业研究院(TTIR)统计,2008年-2024年间欣旺达海外收入合计达1311.05亿元,占比约为42.58%,海外收入占比已经连续七年在40%以上,且2022年以来海外收入规模持续突破200亿元大关。无论海外收入规模,收入占比在国内同侪中处于领先水平。

如今,其三大业务线均呈现加速出海的态势。

在消费电池方面,欣旺达于去年决定拟投资不超过20亿元,在越南设立锂威有限公司,生产消费类电芯、SiP和电池。

随着果链企业不断南下,全球消费电子产业逐步向东南亚和南亚转移,尤其是越南,已经成为苹果产能的重镇,立讯精密、歌尔股份等众多企业也陆续在越南建厂投产。

顺应产业发展,欣旺达将越南作为出海的重要一站。两年前,公司已在越南北江省设立欣旺达越南有限公司,专注生产加工组装手机、笔记本电脑等。加上此次的越南电芯子公司,公司正大踏步向南转移产能,这样一来,既能贴近客户,快速响应,同时借助当地较低的人工成本以及规模优势,增强盈利能力。

在动力电池方面,欣旺达先后进军匈牙利、摩洛哥、泰国,分别辐射欧洲、非洲、东南亚等地。据悉,其总投资19.6亿元的匈牙利工厂已经破土动工,在泰国更是豪掷10亿美金,生产动力电池和储能电池。

此外在储能方面,去年8月,欣旺达部署的澳大利亚新南威尔士5MW/11MWh配电网光储项目在一个月内完成交付、调试和并网;10月,与Gryphon Energy签订合作作协议,项目位于澳大利亚昆士兰州,容量1.6GWh,是目前澳洲最大的储能项目之一,预计于2026年交付。

可以看出,欣旺达出海呈现多路并进的态势,并可借助多个业务的协同效应,发挥出更强的能量。

进入动力电池和储能领域后,欣旺达迅速成为二线厂商中的代表。

它还有更大的产业野心。在去年4月,欣旺达在业绩电话会上曾表示:“公司动力电池业务的目标是进入国内前三、全球前五。”

事实上,早已有迹可循,仅在行业火爆的2022年:3月欣旺达拟在珠海市投建30GWh动力电池项目,总投资120亿元;同月,与四川什邡达成投资协议,计划投资80亿元,建设20GWh动力电池及储能电池基地;9月,和东风集团及东风鸿泰签署投资协议,计划总投资120亿元,规划产能30GWh;同月,与义乌市签署投资协议,总投入约213亿元,达产后将形成50GWh动力电池及储能电池总产能。

也就是说,仅2022年一年,欣旺达在动力电池领域的投资规划金额超过500亿元,规划产能130GWh。

数据也证实,正是这一年,欣旺达全面开启了投资战车。仅2022年欣旺达对外投资规模达110.87亿元(同比增长163.91%),是其历史上首次年度对外投资突破100亿元大关,2023年对外投资再度突破100亿元,仅2022年-2024年三年间欣旺达对外投资合计达313.18亿元。

但由于最近几年产业狂飙、狂热资本与野心的疯狂加持,让动力与储能电池产业进入史无前例的凶猛扩张潮,当前已进入前所未有的大洗牌与博弈周期。比如据24潮产业研究院(TTIR)统计,近2年半(2022年初至2024年6月)仅中国动力电池产业链上公布的在亿元以上的重大制造项目超700个,总投资预算突破3.5万亿元人民币(含部分储能电池项目);另据市场统计,自美国《通胀削减法案》通过以来,汽车制造商和供应商已经宣布在北美投资超过500亿美元用于电动汽车和电池,而此前据24潮产业研究院(TTIR)统计,目前特斯拉、Northvolt、LG化学、QuantumScape、Italvolt、SKI、三星SDI等13家企业到2025年、2030年在欧洲电池产能布局将分别达387.3GW、971.3GW。综合统计,2022年至今全球动力电池产业投资规划已超4万亿元人民币。

另外,据24潮产业研究院(TTIR)统计,仅20家动力电池企业2025年产能规划已达6188GWh。若考虑全球范围内其他产业巨头的发展规划,2025年全球动力电池企业产能规划很可能将超过8000GWh(含部分储能电池产能),而第三方机构对2025年全球动力电池的需求预测范围不过1226.1-1550GWh。

在产能供需严重错配的新共识下,价格战凶猛而至。而财报显示,2024年欣旺达动力电池毛利率降至8.80%,为过去三年最低值,在11家动力电池上市公司中毛利率位列第8位,远低于核心竞争对手。

或受此影响。到2024年,欣旺达终止了位于成都和珠海两个投资项目,其原计划在珠海市建设的30GWh动力电池生产基地,计划总投资约120亿元。可见激进扩张有战略退却的迹象。

翻看公司财报,可以发现欣旺达面临资金压力不小,财报显示,截止2024年末欣旺达 “现金及现金等价物余额” 为94.66亿元,同比下降了30.75%;而同期其短期有息负债合计约为126.08亿元,同比约增长了14.99%。

此外,截止24年末欣旺达应收账款高达160.79亿元,同比增长34.6%,远超同期营业收入17.05%的增幅。另外,24年欣旺达经营活动现金净流量为32.90亿元,同比下降了9.07%。其盈利含金量略有降低。

为弥补资金缺口,近些年欣旺达旗下最重要的动力电池平台 “欣旺达动力” 频繁融资且已启动分拆IPO计划。此前,已获得IDG资本、源码资本、深创投等风投机构,以及上汽、蔚来、小鹏、理想等汽车厂商,共计超120亿的资金支持。

但距离其最早传出 “正式启动IPO进程” 至今已有近两年时间,可见登陆资本市场之路并不平坦。

白手起家,在历史转型大潮中,成长为全球消费电池绝对领头羊,此后又两次握住历史脉搏,入局动力电池和储能,王氏兄弟无疑拥有前瞻性的商业眼光、敢为人先的魄力和勇气。

但在转型动力电池后,欣旺达野心昭昭,庞大的产能规划和投资计划书,无法掩盖其价值创造能力孱弱的现实。其股价自最高点暴跌60%,就已经说明问题。

对于欣旺达来说,如何平衡消费电池和其他业务的关系真牛所配资,以及如何掌控扩张与融资节奏,是未来悬在其头顶的关键议题。

新玺配资提示:文章来自网络,不代表本站观点。